7/17

時点_ポイント最大2倍

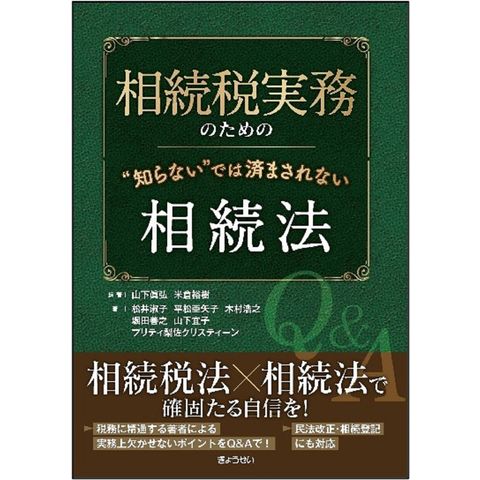

相続税実務のための“知らない”では済まされない相続法 /山下眞弘 米倉裕樹

販売価格

3,740

円 (税込)

- 出荷目安:

- 1~2営業日で出荷

たまるdポイント(通常) 34

+キャンペーンポイント(期間・用途限定) 最大1倍

※たまるdポイントはポイント支払を除く商品代金(税抜)の1%です。

※表示倍率は各キャンペーンの適用条件を全て満たした場合の最大倍率です。

各キャンペーンの適用状況によっては、ポイントの進呈数・付与倍率が最大倍率より少なくなる場合がございます。

dカードでお支払ならポイント3倍

各キャンペーンの適用状況によっては、ポイントの進呈数・付与倍率が最大倍率より少なくなる場合がございます。

- 商品情報

- レビュー

≪商品情報≫

著者名:山下眞弘、米倉裕樹

出版社名:ぎょうせい

発行年月:2023年12月

判型:A5

ISBN:9784324113424

≪内容情報≫

度重なる民法(相続法)改正によって、相続税実務を行う上で、基礎となる相続法を理解することが求められている。例えば、故人の介護などに関わった親族が特別寄与料を請求し金銭を得た場合、相続税の課税対象となるため、法定相続人の申告と同様、特別寄与の権利が発生した日から10か月以内に相続税申告をする必要がある。また、遺留分侵害額請求を受けた相続人は、不動産や会社を相続した場合であっても、請求された額について金銭化して支払う必要が出てくるため、預貯金が足りずに不動産を売却して支払う場合、特別控除内であれば相続税は発生しないが、売却時の譲渡所得が課税対象となる。このように相続税実務は基礎となる相続法と密接な関わりがあるため、相続法を十分に理解する必要がある。

本書はこのような相続法と相続税法が交錯・交差するポイントを法務と税務の両面から最新の民法や登記業務に対応して解説するものである。結論を導くに当たっての背景にも言及することで更に理解を深められるものとする。

著者名:山下眞弘、米倉裕樹

出版社名:ぎょうせい

発行年月:2023年12月

判型:A5

ISBN:9784324113424

≪内容情報≫

度重なる民法(相続法)改正によって、相続税実務を行う上で、基礎となる相続法を理解することが求められている。例えば、故人の介護などに関わった親族が特別寄与料を請求し金銭を得た場合、相続税の課税対象となるため、法定相続人の申告と同様、特別寄与の権利が発生した日から10か月以内に相続税申告をする必要がある。また、遺留分侵害額請求を受けた相続人は、不動産や会社を相続した場合であっても、請求された額について金銭化して支払う必要が出てくるため、預貯金が足りずに不動産を売却して支払う場合、特別控除内であれば相続税は発生しないが、売却時の譲渡所得が課税対象となる。このように相続税実務は基礎となる相続法と密接な関わりがあるため、相続法を十分に理解する必要がある。

本書はこのような相続法と相続税法が交錯・交差するポイントを法務と税務の両面から最新の民法や登記業務に対応して解説するものである。結論を導くに当たっての背景にも言及することで更に理解を深められるものとする。